반응형

부가가치세는 1년에 2번 납부하는 세금인데요, 2기 예정 부가가치세를 10월 25일까지 신고하고 납부해야 합니다.

신고, 납부하기 전에 어떻게 하면 부가가치세 부담을 줄일 수 있는지 먼저 확인하고 10월 25일까지 신고, 납부하시기 바랍니다.

법인사업자 부가가치세 신고기간

부가세는 법인사업자는 1년에 4번의 신고의무가 있으며 1년을 1기, 2기로 나누어 각각 예정신고, 확정신고를 2번씩 해야 합니다. 예정신고는 확정신고를 앞두고 미리 부가세를 중간에 납부하는 것을 말합니다. 이번 2024년 2기 예정신고와 납부는 10월 25일까지입니다.

부가가치세 면제 조건

- 공급대가 기준 - 소규모 법인사업자는 해당 과세기간의 공급대가 합계액이 4,800만 원 미만일 경우 면제됩니다.

- 신규사업자 및 휴폐업자는 공급대가를 12개월로 환산한 금액을 기준으로 하여 4,800만 원 미만인지 판단합니다.

※공급대가 : 공급가액이 100만 원인 경우 부가세 10%를 포함한 110만 원이 공급대가입니다.

소규모 법인사업자 부가세 면제 예시

1. 연간 공급대가 기준

- 소규모 제조업체

- 연간 공급대가 4,500만 원

- 연간 공급대가가 4,800만 원 미만이므로 부가가치세 납부의무에서 면제됩니다.

2. 신규사업자

- 신규음식점

- 사업시작시점 - 2024년 1월

- 예상 연간공급대가 - 3,000만 원 (1년 동안)

- 신규로 사업을 시작한 경우 첫해의 공급대가가 4,800만 원 미만이므로 부가가치세 납부의무에서 면제됩니다.

3. 과세 유형 전환

- 기존 간이과세자에서 일반과세자로 전환

- 전환시점 - 2024년 1월

- 지난해 공급대가 - 5,000만 원 (일반과세자로 전환 후)

- 일반과세자로 전환된 경우 지난해의 공급대가는 면제기준에 해당하지 않지만 신규로 사업을 시작한 경우에는 해당기준으로 판단하여 면제를 받을 수 있습니다.

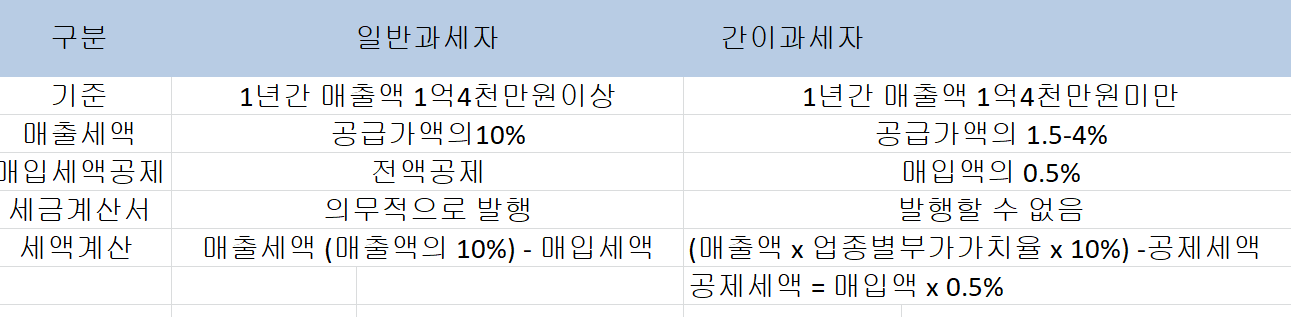

일반과세자 vs 간이과세자

연간매출액이 8천만 원 이상으로 예상되거나 간이과세가 배제되는 업종 또는 지역에서 사업을 하는 경우 일반과세자로 등록해야 합니다. 간이과세자는 연간 매출액이 8천만 원 이하로 예상되는 경우 간이과세자로 등록하는 것이 유리합니다.

법인부가세 예정신고 기한 내 납부하지 않는 경우

1. 가산세 부과

- 무신고가산세 - 신고를 아예 하지 않은 경우는 납부해야 할 세액의 20%가 부과되고 만일 부정행위로 인한 무신고는 40%까지 부과됩니다.

- 납부불설실 가산세 - 예정신고 기한 이후에 신고하더라도 실제 납부를 완료하기까지의 기간에 따라 가산세가 부과됩니다.

2. 세무조사 가능성

- 예정신고를 기한 내에 하지 않으며 세무당국의 주목을 끌 수 있으므로 이로 인한 세무조사의 가능성이 높아집니다.

3. 신용도 하락

- 세금신고 및 납부의 의무를 이행하지 않으면 사업자의 신용도에 부정적인 영향을 미칠 수 있어 향후 금융거래, 계약체결 시 불리하게 작용할 수 있습니다.

반응형

댓글